Oleh : BK Aribawa, SP, M.Si,

Inspektur Kabupaten Tegal

I. PENDAHULUAN

1.1 Latar Belakang

Disamping planning (perencanaan), organizing (pengorganisasian), dan actuating (pelaksanaan), makacontrolling (pengendalian/pengawasan) merupakan salah satu fungsi manajemen untuk memastikan tercapainya tujuan organisasi. Sesuai Peraturan Daerah (Perda) Kabupaten Tegal Nomor 6 Tahun 2008 tentang Pola Organisasi Pemerintah Daerah, Inspektorat merupakan unsur pengawas penyelenggaraan pemerintahan daerah yang bertanggungjawab langsung kepada Bupati, dengan fungsi:

- Perencanaan program pengawasan;

- Perumusan kebijakan dan fasilitasi pengawasan;

- Pemeriksaan, pengusutan, pengujian dan penilaian tugas pengawasan.

Sedangkan menurut Peraturan Pemerintah (PP) Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP), pasal 11 menyatakan bahwa, perwujudan peran Inspektorat sebagai Aparat Pengawasan Intern Pemerintah (APIP) lebih sebagaimana dimaksud dalam Pasal 4 huruf g sekurang-kurangnya harus:

- memberikan keyakinan yang memadai atas ketaatan, kehematan, efisiensi, dan efektivitas pencapaian tujuan penyelenggaraan tugas dan fungsi Instansi Pemerintah;

- memberikan peringatan dini dan meningkatkan efektivitas manajemen risiko dalam penyelenggaraan tugas dan fungsi Instansi Pemerintah; dan

- memelihara dan meningkatkan kualitas tata kelola penyelenggaraan tugas dan fungsi Instansi Pemerintah.

Dengan fungsi pengawasan yang selama ini diterapkan oleh Inspektorat Kabupaten Tegal sebagaimana Perda Kabupaten Tegal Nomor 6 Tahun 2008 tentang Pola Organisasi Pemerintah Daerah, ternyata belum memberikan hasil yang optimal dalam upaya membantu Bupati untuk melakukan pengawasan penyelenggaraan pemerintahan daerah. Hasil yang kurang optimal ini antara lain ditunjukkan:

- Temuan hasil pengawasan yang cenderung berulang;

- Penyelesaian tindak lanjut rekomendasi hasil pengawasan yang lamban;

- Banyaknya aparat Pemerintah Kabupaten Tegal yang terjerat permasalahan hukum.

Hal tersebut mengindikasikan adanya kesenjangan antara kinerja Inspektorat Kabupaten Tegal dengan misi pertama pembangunan sebagaimana tertuang dalam Perda Kabupaten Tegal Nomor 5 Tahun 2014 tentang Rencana Pembangunan Jangka Menengah Daerah (RPJMD) Kabupaten Tegal Tahun 2014-2019, yaitu “mewujudkan birokrasi yang bersih dan responsif terhadap pemenuhan hak dasar rakyat”.Oleh karena itu dipandang perlu adanya reposisi peran Inspektorat Kabupaten Tegal agar efektif dalam mengawal upaya pencapaian visi dan pelaksanaan misi pembangunan Kabupaten Tegal.

1.2 Tujuan Penulisan

Tujuan penulisan ini adalah memberikan masukan untuk kebijakan operasional maupun manajerial terhadap Inspektorat Kabupaten Tegal dalam rangka mengawal upaya mewujudkan visi dan misi pembangunan pada umumnya dan misi pertamapada khususnya sebagaimana tertuang dalam Rencana Pembangunan Jangka Menengah Daerah (RPJMD) Kabupaten Tegal Tahun 2014-2019.

1.3 Ruang Lingkup

Hal-hal yang akan dibahas dalam tulisan ini melingkupi:

- Latar belakang perlunya reposisi peran Inspektorat Kabupaten Tegal sebagai APIP;

- Analisis internal (kekuatan dan kelemahan) serta eksternal (peluang dan ancaman) Inspektorat Kabupaten Tegal;

- Strategi reposisi peran Inspektorat Kabupaten Tegal agar efektif dalam mengawal upaya pencapaian visi dan pelaksanaan misi pembangunan Kabupaten Tegal.

II. TINJAUAN PUSTAKA

2.1 Pergeseran Paradigma Pengawasan

Terdapat pergeseran filosofi internal auditing(pengawasan intern) dari paradigma lama menujuparadigma baru, yang ditandai dengan perubahan orientasi dan peranprofesi aparat pengawas intern. Pada abad XXI ini aparat pengawas intern lebih berorientasiuntuk memberikan kepuasan kepada jajaran manajemen sebagaipelanggan (customer satisfaction). Aparat pengawas intern tidak dapat lagi hanyaberperan sebagai watchdog, namun harus dapat berperan sebagai mitrabagi manajemen (BPKP, 2007).Perbedaan paradigma lama (pendekatan tradisional) dengan paradigmabaru (pendekatan baru) tampak seperti pada tabel 1 di bawah ini:

Tabel 1. Perbedaan Paradigma Pengawasan Lama dan Baru

|

Uraian |

Paradigma Lama |

Paradigma Baru |

| Peran | Watchdog | Kansultan dan katalis |

| Pendekatan | Detektif (mendeteksi masalah) | Perevnetif (mencegah masalah) |

| Sikap | Bertindak seperti pengawas | Sebagai mitra pelanggan |

| Ketaatan/Kepatuhan | Terhadap semua kebijakan | Hanya kebijakan yang relevan |

| Fokus | Kelemahan/penyimpangan | Penyelesaian yang konstruktif |

| Komunikasi dengan Manajemen | Terbatas | Reguler |

| Jenis Audit | Financial/compliance audit | Financial, compliance audit, operational audit |

Perbedaan pokok lainnya peran aparat pengawas intern sebagaimana diuraikan di atas, dapatdirangkum dalam tabel 2 sebagai berikut.

Tabel 2. Perbedaan Peran Aparat pengawas Intern

| Uraian | Watchdog | Consultant | Catalist |

| Proses | Audit kepatuhan (compliance audit) | Audit operasional | Quality Assurance |

| Fokus | Adanya variasi (penyimpangan, kesalahan atau kecurangan dll.) | Penggunaan sumber daya (resources) | Nilai (values) |

| Impact | Jangka pendek | Jangka menengah | Jangka panjang |

Tabel 2 di atas dapat dijelaskan sebagai berikut:

- Peran watchdog meliputi aktivitas inspeksi, observasi, perhitungan,pengujian transaksi yang bertujuan untuk memastikan ketaatan/kepatuhan terhadap ketentuan, peraturan atau kebijakan yang telahditetapkan. Audit yang dilakukan adalah audit kepatuhan (compliance audit) dan apabila terdapat penyimpangan dapat dilakukan koreksiterhadap sistem pengendalian manajemen. Peran watchdog menghasilkan saran/rekomendasi yang mempunyai dampakjangkapendek, misalnya perbaikan atas kesalahan yang sudah terjadi.

- Peran aparat pengawas intern sebagai konsultan diharapkan dapat memberikanmanfaat berupa nasehat (advice) dalam pengelolaan sumber daya(resources) organisasi sehingga dapat membantu tugas para pimpinanditingkat operasional. Audit yang dilakukan adalah operational audit/performance audit, yaitu meyakinkan bahwa organisasi telahmemanfaatkan sumber daya organisasi secara ekonomis, efisien danefektif (3E) sehingga dapat dinilai apakah manajemen telahmenjalankan aktivitas organisasi yang mengarah pada tujuannya.Rekomendasi yang dibuat oleh aparat pengawas biasanya bersifat jangkamenengah.

- Peran aparat pengawas intern sebagai katalis berkaitan dengan quality assurance, sehingga aparat pengawas intern diharapkan dapat membimbingmanajemen dalam mengenali risiko yang mengancam pencapaian tujuanorganisasi. Quality assurance bertujuan untuk meyakinkan bahwaaktivitas organisasi yang dijalankan telah menghasilkan keluaran yangdapat memenuhi kebutuhan penggunanya. Dalam peran katalis, aparat pengawasintern bertindak sebagai fasilitator dan agen perubahan (agent of change). Dampakdari peran katalis bersifat jangka panjang, karenafokus katalis adalah nilai jangka panjang (longterm values) dariorganisasi, terutama berkaitan dengan tujuan organisasi yang dapatmemenuhi kepuasan pelanggan (customer satisfaction) dan masyarakat(stake holder) .

Dengan pergeseran paradigma pengawasan sebagaimana tersebut di atas, maka manajemen harus memahamibahwa lingkup kegiatan dan peran aparat pengawas intern pada masa yang akandatang lebih mengarah pada:

- lingkup penugasan audit terfokus pada dampak terhadap orientasi pencapaian tujuan organisasi yang akan datang;

- aparat pengawas intern dapat berperan sebagai partner bukan sekedar “watchdog”, aparat pengawas intern juga berperan dalam proses perbaikan danfokusnya pada inovasi dan efisiensi (bukan hanya fokus padapengeluaran dan pertanggungjawaban biaya).

2.2 Pencapaian Visi/Misi PembangunanMenuntut Kapabilitas APIP

Visi pembangunan Kabupaten Tegal sebagaimana diamanatkan dalam Perda Kabupaten Tegal Nomor 5 Tahun 2014 tentang Rencana Pembangunan Jangka Menengah Daerah (RPJMD) Kabupaten Tegal Tahun 2014-2019 adalah “Terwujudnya Masyarakat Kabupaten Tegal yang Mandiri, Unggul, Berbudaya, Religius dan Sejahtera”. Selanjutnya dalam upaya mewujudkan visi tersebut dirumuskan 5 (lima) misi, yaitu:

- Mewujudkan birokrasi yang bersih dan responsif terhadap pemenuhan hak dasar rakyat;

- Mewujudkan kesejahteraan rakyat melalui pembangunan ekonomi kerakyatan yang difokuskan pada sektor perdagangan, industri dan pertanian;

- Mewujudkan kehidupan paseduluran dengan menjunjung tinggi nilai-nilai agama;

- Mengembangkan seni budaya dan pengetahuan tradisional;

- Meningkatkan kesejahteraan masyarakat desa melalui penguatan kelembagaan dan pemberdayaan masyarakat.

Dari rumusan diatas, dapat dilihat bahwa misi “Mewujudkan birokrasi yang bersih dan responsif terhadap pemenuhan hak dasar rakyat” ditempatkan sebagai misi yang pertama dan merupakan conditio sine qua non (prasyarat/syarat mutlak), dalam artimisi tersebut adalah misi yang terlebih dahulu harus dipenuhi agar misi yang lain dapat dilaksanakan dengan baik. Dalam hal ini, betapapun perencanaan program/kegiatan disusun dengan baik dan disertai dengan alokasi anggaran yang memadai, tidak akan mencapai hasil yang optimal apabila tidak dilakukan oleh birokrasi yang bersih dan responsif.

SesuaiPerda Kabupaten Tegal Nomor 6 Tahun 2008 tentang Pola Organisasi Pemerintah Daerah, Inspektorat merupakan unsur pengawas penyelenggaraan pemerintahan daerah mempunyai peran yang sangat strategis dalam mewujudkan misi Kabupaten Tegal sebagaimana tersebut di atas. Kinerja Inspektorat Kabupaten Tegal dalam mengimplementasikan peran tersebut antara lain dipengaruhi oleh kapabilitas yang dimiliki. Oleh karena itu, perlu untuk mengetahui seberapa besar kapabilitas Inspektorat Kabupaten Tegal saat ini, sebagai pertimbangan untuk merancang peningkatan kapabilitas maupun strategi yang perlu dirumuskan untuk menjamin agar peran tersebut dapat dilaksanakan secara optimal.

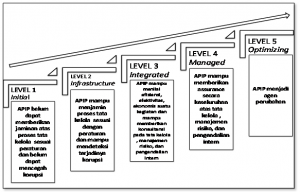

Berkenaan dengan hal tersebut, Institute of Internal Auditors (IIA) telah mengembangkan ModelKapabilitas Pengawasan Intern atau Internal Audit Capability Model (IA-CM),yaitu suatu kerangka kerja yang mengindentifikasi aspek-aspek fundamentalyang dibutuhkan untuk pengawasan intern yang efektif di sektor publik. IA-CMmenggambarkan jalur evolusi untuk organisasi sektor publik dalammengembangkan pengawasan intern yang efektif untuk memenuhi persyaratantata kelola organisasi dan harapan profesional. IA-CM menunjukkan langkahlangkahuntuk maju dari tingkat pengawasan intern yang kurang kuat menujukondisi yang kuat, efektif, kapabilitas pengawasan intern umumnya, terkaitdengan organisasi yang lebih matang dan kompleks. Di dalam model IA-CM,APIP dibagi menjadi lima level kapabilitas, yaitu Level 1 (Initial), Level 2(Infrastructure), Level 3 (Integrated), Level 4 (Managed), dan Level 5(Optimizing) (The IAA Research Foundation, 2009).Adapun level kapabilitas tersebut dapat dilihat pada Gabar 1 sebagai berikut:

Gambar 1. Level Kapabilitas APIP Menurut IA-CM

Dari gambar tersebut, dapat dilihat bahwa agar Inspektorat efektif melaksanakan perannya secara optimal untuk mencapai visi-misi pembangunan, maka harus mempunyai kapabilitas minimal pada level 2 (infrastrukture). Pada level ini APIP sudah mampu menjamin proses tata kelola sesuai dengan peraturan dan mampu mendeteksi terjadinya penyimpangan secara dini.

III. INSPEKTORAT – REALITA, HARAPAN, DAN STRATEGI REPOSISI

3.1 Realita APIP : Analisis Internal dan Eksternal

Kondisi umum APIP di Indonesia terkait dengan gambaran indikatorpelaksanaan sektor pemerintahan di Indonesia. Beberapa data yangmenunjukkan masih buruknya penegakan aspek-aspek good governance dan menggambarkan peran APIP yang belum efektif, yaitu:

- Data Tranparency International pada tahun 2013 menunjukkan bahwaIndeksPersepsi Korupsi Indonesia (IPK) masing rendah (34dalamskala 100) (ti.or.id).

- Survei integritas oleh KPK pada tahun 2009 menunjukkan bahwa kualitaspelayanan publik Indonesia baru mencapai 7,22 dari skala 1 – 10 (kpk.go.id).

- Opini BPK atas laporan keuangan K/L dan Pemda masih banyak yang perluditingkatkan menuju opini Wajar Tanpa Pengecualian (WTP).

- Bank Dunia menilai government effectiveness Indonesia memperoleh skor -0,29 (2012) dari skala -2,5 sampai dengan 2,5. (opengovpartnership.org)

- Hasil evaluasi atas laporan kinerja pada tahun 2013 menunjukkan bahwajumlah instansi pemerintah kabupaten/kota yang dinilai akuntabel (nilai B) baru mencapai 2,15% (11 dari 511 kabupaten/kota) (menpan.go.id).

Adapun kondisi khusus Inspektorat Kabupaten Tegal sebagaimana surat Kepala BPKP Perwakilan Provinsi Jawa Tengah Nomor: SPM-805/PW11/3/2014 tanggal 25 Agustus 2014 perihal Hasil Evaluasi Penerapan Tata Kelola Aparat Pengawasan Intern Pemerintah (APIP) pada Inspektorat Kabupaten Tegal Tahun 2014, disimpulkan bahwa tata kelola pengawasan intern di lingkungan Inspektorat Kabupaten Tegal pada tahun 2014 masih berada pada level 1, yaitu initial.

3.2 Analisis Internal

3.2.1 Kekuatan

- Kewenangan Inspektorat yang relatif luas/besar;

PPNomor 79 Tahun 2005 tentang Pedoman Pembinaan dan Pengawasan Penyelenggaraan Pemerintahan Daerah, pasal 26 ayat (4), menyatakan bahwa Inspektorat Kabupaten/Kota mempunyai kewenangan untuk melakukan pengawasan terhadap a) pelaksanaan urusan pemerintahan di daerahkabupaten/kota; b) pelaksanaan pembinaan atas penyelenggaraanpemerintahan desa; dan c) pelaksanaan urusan pemerintahan desa.

Sebagaimana pasal 28 PP tersebut dinyatakan bahwa kewenangan tersebut dilakukan melalui pemeriksaan berkala/sewaktu-waktu, pengujian laporan, pengusutan kebenaran laporan, penilaian atas keberhasilan/manfaat kebijakan/program/kegiatan, serta monitoring dan evaluasi pelaksanaan urusan pemerintahan daerah/desa.

Selanjutnya sebagaimana dinyatakan dalam Peraturan Menteri Dalam Negeri (Permendagri) Nomor 78 Tahun 2014 tentang Kebijakan Pembinaan dan Pengawasan di Lingkungan Kementerian Dalam Negeri dan Pemerintah Daerah Tahun 2015, pasal 7 ayat (1) bahwa Pimpinan komponen di lingkungan Kementerian Dalam Negeri, kepala satuan kerja perangkat daerah Provinsi dan Kabupaten/Kota wajib melaksanakan tindak lanjut hasil pengawasan. Dan ayat (2), bahwa tindak lanjut sebagaimana dimaksud pada ayat (1) selambat-lambatnya 60 (enam puluh) hari kalender setelah tanggal diterimanya laporan hasil pengawasan.

- Instrumen kerja relatif memadai;

Inspektorat Kabupaten Tegal telah memiliki instrumen kerja yang relatif memadai terkait perencanaan, pelaksanaan, monitoring dan evaluasi yang menunjang kelancaran pelaksanaan tugas. Instrumen tersebut antara lain:

- Peraturan Bupati Tegal Nomor 3 Tahun 2010 tentang Pedoman Pemeriksaan Reguler di Lingkungan Pemerintah Kabupaten Tegal;

- Keputusan Bupati Tegal Nomor 700/707/2014 tentang Penetapan Program Kerja Pengawasan Tahunan (PKPT) Inspektorat Kabupaten Tegal Tahun 2015;

- Keputusan Inspektur Kabupaten Tegal Nomor 700/15/626/2014 tentang Standar Operasional Prosedur (SOP) pada Inspektorat Kabupaten Tegal;

- Keputusan Asosiasi Auditor Intern Pemerintah Nomor KEP-005/AAIPI/DPN/2014 tentang Pemberlakuan Kode Etik Auditor Intern Pemerintah, Standar Audit Intern Oemerintah Indonesia, dan Pedoman Telaah Sejawat Auditor Intern Pemerintah Indonesia.

3.2.2 Kelemahan

- Paradigma APIP sebagai watchdog masih mendominasi;

Selama ini Inspektorat Kabupaten Tegal dalam melaksanakan tugasnya lebih berperan sebagai watchdog yang mencari-cari kesalahan yang sudah terlanjur terjadi, sehingga tidak upaya pencegahan dan early warning system tidak terjadi.

- Jumlah Aparat Pengawasan Internal Pemerintah (APIP) yang tidak memadai;

Sasaran pemeriksaan Kabupaten Tegal paling kurang sebanyak 1.182 entitas yang terdiri dari 54 SKPD, 281 Desa, 2 RSUD, 4 BUMD, 29 UPTD Puskesmas, 732 SD, 44 SMP, dan 11 SMA, 7 SMK, dan 18 UPTD Dikpora. Sedangkan dari 40 PNS Inspektorat Kabupaten Tegal yang merupakan pejabat fungsional tertentu sebanyak 21 (dua puluh satu) orang, yang terdiri dari 11 Pejabat Fungsional Auditor (PFA), 9 Pejabat Pengawas Urusan Pemerintah Daerah (P2UPD), dan 1 Auditor Kepegawaian (Audiwan).

Berdasarkan Keputusan Kepala BPKP Nomor KEP-971/K/SU/2005 tentang Pedoman Penyusunan Formasi Jabatan Fungsional Auditor di Lingkungan Aparat Pengawasan Internal Pemerintah, maka Jumlah Pejabat Fungsional Auditor (PFA) dalam 1 Gugus Tugas (GT) terdiri dari 13 orang, dimana masing-masing Irbanwil memiliki 1 GT.Dengan demikian, seharusnya pada Inspektorat Kabupaten Tegal minimal terdapat 52 orang auditor ditambah 2 orang Auditor Ahli Utama. Perhitungan jumlah kebutuhan PFA tersebut belum sesuai kebutuhan ideal berdasakan perhitungan beban kerja pengawasan.

- Kompetensi APIP yang kurang memadai;

Dari 21 orang pejabat fungsional tertentu yang ada di Inspektorat Kabupaten Tegal, hanya terdapat 5 orang atau 24% yang merupakan hasil pembentukan dari diklat dan uji kompetensi PFA/P2UPD. Sedangkan lainnya, sebanyak 16 orang atau 76% merupakan hasil impasing (peralihan dari pejabat struktural) di masa awal penerapan PP Nomor 41 Tahun 2008 tentang Pola Organisasi Pemerintah Daerah, yang mana mengamanatkan penghapusan pejabat eselon IV untuk dialihkan sebagai Pejabat Fungsional. Dalam hal ini, standar kompetensi impasing relatif tidak seketat standar kompetensi pembentukan pejabat fungsional.

- Adanya comfort zone (zona nyaman – tidak ada iklim yang memacu kinerja) APIP;

Kualitas sumberdaya APIP yang relatif rendah tersebut semakin sulit ditingkatkan karena belum adanya sistem insentif dan disinsentif (rewarddanpunishman). Standart Audit belum dapat diterapkan secara masif karena keterbatasan jumlah APIP dibandingkan dengan entitas/sasaran pengawasan. Penerapan kode etik integritas APIP juga berada dalam lingkungan yang rawan, karena belum optimalnya pengendalian intern dan mekanisme pengawasan terhadap APIP.

- Kesejahteraan APIP yang relatif tidak sebanding dengan beban/risiko kerja

Kesejahteraan APIP yang relatif tidak sebanding dengan beban/risiko kerja mengakibatkan APIP rawan terhadap benturan kepentingan dan kurang memotivasi PNS untuk menjadi APIP.

3.2,3 Peluang

- Komitmen kuat Bupati dan Wakil Bupati terhadap pencegahan dan pemberantasan KKN serta peningkatan kualitas layanan publik

Berkenaan dengan upaya untuk mewujudkan birokrasi yang bersih dan responsif, sekaligus menindaklanjuti Surat Edaran (SE) Menteri PANRB Nomor 10 Tahun 2014 tentang Peningkatan Efektivitas dan Efisiensi Kerja Aparatur Negara, SE Nomor 11 Tahun 2014 tentang Pembatasan Kegiatan Pertemuan/Rapat di Luar Kantor, dan SE Nomor 13 Tahun 2014 tentang Gerakan Hidup Sederhana, Bupati Tegal telah mengeluarkan beberapa kebijakan, antara lain:

- SE Bupati Tegal nomor 470/03.02/880 tanggal 7 April 2014 tentang Pembebasan Biaya Pengurusan dan Penerbitan Dokumen Kependudukan;

- Surat Bupati Tegal nomor 356/01.07/1892 tanggal 2 Juli 2014 perihal Larangan Pemberian Gratifikasi Hari Raya dan Halal bi Halal;

- Instruksi Bupati Tegal Nomor 1 Tahun 2014 tanggal 3 September 2014 tentang Penggunaan Produk Makanan Lokal Sebagai Jamuan dalam Setiap Kegiatan;

- SE Bupati Tegal nomor 700/0300/2015 tanggal 30 Januari 2015 tentang Penegasan Larangan Pemberian dan Penerimaan Gratifikasi Terhadap Pejabat dan Aparat Pengawasan Intern Pemerintah (APIP) di Lingkungan Pemerintah Kabupaten Tegal.

- Implementasi Sistem Akuntansi Pemerintah (SAP) Berbasis Akrual

Permendagri Nomor 64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintah (SAP) Berbasis Akrual pada Pemerintah Daerah menyatakan bahwa SAP berbasis akrual adalah SAP yang mengakui pendapatan, beban, aset, utang, dan ekuitas dalam pelaporan finansial berbasis akrual, serta mengakui pendapatan, belanja dan pembiayaan dalam pelaporan pelaksanaan anggaran berdasarkan basis yang ditetapkan dalam APBD.

Dalam hal ini Basis Akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa itu terjadi, tanpa memperhatikan saat kas atau setara kas diterima atau dibayar.Oleh karena itu, implementasi SAP berbasis akrual, lebih menjamin pencatatan potensi kerugian negara (kewajiban penyetoran ke Kas Daerah atas rekomendasi hasil pengawasan yang belum ditindaklanjuti dicatat sebagai piutang daerah).

- Partisipasi masyarakat dalam pengawasan yang cenderung meningkat

Dengan adanya era keterbukaan informasi publik (terbitnya Undang-undang Nomor 14 Tahun 2008 tentang Keterbukaan Informasi Publik), dan semakin tingginya tingkat pendidikan masyarakat, berdampak pada sifat kritis pada masyarakat terhadap pemerintah. Hal ini membantu pengawasan terhadap pelaksanaan kebijakan dan pembangunan agar sesuai dengan harapan masyarakat.

- Kebijakan Pemerintah yang sinergi dengan tugas pengawasan (Pembangunan Zona Integritas)

Pemerintah telah menerbitkan Peraturan Presiden Nomor 81 Tahun 2010 Tentang Grand Design Reformasi Birokrasi yang mengatur tentang pelaksanaan program reformasi birokrasi. Peraturan tersebut menargetkan tercapainya tiga sasaran hasil utama, yaitu peningkatan kapasitas dan akuntabilitasorganisasi, pemerintah yang bersih dan bebas KKN, serta peningkatanpelayanan publik. Dalam rangka mengakselerasi pencapaian sasaranhasil tersebut, maka instansi pemerintah mengamanatkan untuk membangun pilotproject pelaksanaan reformasi birokrasi yang dapat menjadi percontohanpenerapan pada unit-unit kerja lainnya. Secara konkretdilaksanakan program reformasi birokrasi pada unit kerja melalui upayapembangunan Zona Integritas. Terkait dengan hal ini, telah diterbitkan Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 52 Tahun 2014 tentang Pedoman Pembangunan Zona Integritas (ZI) Menuju Wilayah Bebas dari Korupsi (WBK) dan Wilayah Birokrasi Bersih dan Melayani (WBBM) di Lingkungan Instansi Pemerintah.

- Kerjasama dengan Aparat Penegak Hukum (BPK, KPK, Kejaksaan, dan Kepolisian)

Inspektorat Kabupaten Tegal merupakan perangkat pengawasan internal dengan tujuan antara kain untuk memelihara dan meningkatkan kualitas tata kelola penyelenggaraan tugas dan fungsi Instansi Pemerintah. Jadi dalam hal ini lebih bersifat penjaminan kinerja bukan penindakan terhadap penyimpangan. Oleh karena itu dalam rangka penindakan untuk memberantas tindak penyimpangan (pidana) dan agar menimbulkan efek jera perlu bekerjasama dengan Aparat Penegak Hukum (APH).

3.2.4 Ancaman

- Belum ada sistem rekruitmen APIP yang memadai

Kebijakan pembinaan karier kepegawaian Pemerintah Kabupaten Tegal sampai dengan saat ini dirasakan lebih terfokus pada jabatan struktural dibandingkan dengan jabatan fungsional. Hal ini dapat dilihat dari belum tersusunnya analisa kebutuhan jabatan fungsional, misalnya fungsional perencana, arsiparis, pustakawan, akuntan, termasuk APIP. Oleh karena itu, hingga saat inipun belum tersusun sistem (perencanaan/desain) rekruitmen APIP yang memadai.

- Kurangnya komitmen SKPD dalam penyelesaian tindak lanjut rekomendasi hasil pengawasan

Kurangnyakomitmen SKPD dalam penyelesaian tindak lanjut rekomendasi hasil pengawasan antara lain dapat dilihat dari Laporan Hasil Pembahasan Tindak Lanjut Rekomendasi Temuan Pemeriksaan BPK RI Perwakilan Provinsi Jawa Tengah Semester I Tahun 2014. Bahwa dari 434 rekomendasi temuan pemeriksaan BPK tahun 2004-2014, ternyata baru terdapat 157 atau 36% tindak lanjut yang telah sesuai dengan rekomendasi. Atau masih terdapat 277 atau 64% tindak lanjut yang masih dalam proses dan/atau belum sesuai rekomendasi, dengan nilai sebesar Rp22.050.582.398,00 (dua puluh dua milyar lima puluh juta lima ratus delapan puluh dua ribu tiga ratus sembilan puluh delapan rupiah). Dari laporan tersebut, terdapat kecenderungan temuan-temuan yang berulang. Hal ini menempatkan Kabupaten Tegal pada ranking terakhir kinerja penyelesaian tindak lanjut BPK dari 35 Kabupaten/Kota yang ada di Provinsi Jawa Tengah.

- Masih adanya budaya yang kontra produktif terhadap pengawasan

Inspektorat Kabupaten Tegal merupakan aparat pengawasan internal. Kedudukannya secara struktural sama dengan SKPD yang lain selaku pembantu Bupati. Sehingga independensi pelaksanaaan tugas seringkali dihadapkan pada conflict of interest (benturan kepentingan). Budaya ewuh pakewuh terhadap SKPD sejawat, pemberian sesuatu sebagai ungkapan rasa terimakasih, sifat permisif (“tahu sama tahu”) mengancam kinerja Inspektorat.

3.3 Kondisi yang Diharapkan

Sesuai dengan tuntutan yang ada pada saat ini, aparat pengawas intern diharapkan lebih berorientasiuntuk memberikan kepuasan kepada jajaran manajemen sebagaipelanggan (customer satisfaction). Aparat pengawas intern tidak dapat lagi hanyaberperan sebagai watchdog, namun harus dapat berperan sebagai mitrabagi manajemen. Hal ini menuntut adanya peningkatan kapabilitas aparat pengawas intern sebagai quality assurance,fasilitator dan agen perubahan (agent of change).

Dari hasil analisis kondisi internal dan eksternal tersebut di atas, perlu segera ditindaklanjuti denganmeningkatkan kapabilitas Inspektorat Kabupaten Tegal ke level yang lebih tinggi. Peningkatankapabilitas Inspektorat Kabupaten Tegal sangat diperlukan agar terwujud pengawasan intern yangefektif. Dengan kondisi kapabilitasAPIP saat ini masih berada pada level 1, makakedepan diharapkan berada pada level 2 (Infrastructure),selanjutnya dapat ditingkatkan pada level 3(Integrated).

Dengan capaian kapabilitas APIP pada level 3, Inspektorat Kabupaten Tegal diharapkan mempunyai karakteristik:

- mampu memberikan keyakinan yang memadai atas ketaatan, kehematan, efisiensi, dan efektivitas pencapaian tujuan penyelenggaraan tugas dan fungsi Instansi Pemerintah (assurance activities);

- mampu memberikan peringatan dini dan meningkatkan efektivitas manajemen risiko dalam penyelenggaraan tugas dan fungsi Instansi Pemerintah (anti corruption activities); dan

- mampu memelihara dan meningkatkan kualitas tata kelolapenyelenggaraan tugas dan fungsi Instansi Pemerintah (consulting activities).

3.4 Gagasan:Strategi Reposisi Peran Inspektorat Kabupaten Tegal

Dalam upaya mewujudkan birokrasi yang bersih dan responsif (sesuai misi pertama pembangunan Kabupaten Tegal Tahun 2014-2019), uraian di atas menunjukkan bahwa perlu adanya reposisi peran APIP dari watchdog, menjadi quality assurance dan konsultan. Oleh karena itu, fokus pelaksanaan tugas pokok APIP mendampingi seluruh fungsi manajemen (mulai dari perumusan kebijakan, perencanaan, penganggaran, pelaksanaan, penatausahaan, pelaporan, sampai dengan monitoring dan evaluasi).

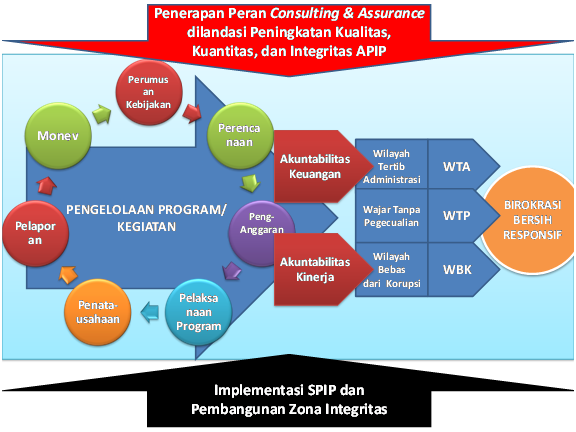

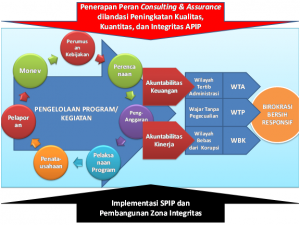

Peran APIP selaku consulting dan assuranse akan lebih efektif bila diiringi dengan Pembangunan Zona Integritas (ZI).Apabila peran APIP berjalan dengan efektif dan SKPD menerapkan Pembangunan ZI, diharapkan terdapat akuntabilitas keuangan maupun akuntabilitas kinerja. Apabila kedua hal tersebut dapat dipenuhi, maka akan terwujud Wilayah Tertib Administrasi, opini pengelolaan keuangan Wajar Tanpa Pengecualian (WTP), dan Wilayah Bebas dari Korupsi (WBK) menuju Wilayah Birokrasi yang Bersih dan Melayani (WBBM). Pada akhirnya misi “mewujudkan birokrasi yang bersih dan responsif” dapat tercapai. Kerangka pemikiran strategis tersebut dapat ditunjukkan melalui Gambar 2 sebagai berikut:

Gambar 2. Kerangka Pemikiran Strategis Peran APIP dalam Mewujudkan “Birokrasi Bersih dan Responsif” Kabupaten Tegal

Akan tetapi dalam upaya reposisi peran tersebut, pada Inspektorat Kabupaten Tegal terdapat beberapa faktor internal dan eksternal yang mendukung ataupun menghambat sebagaimana tersebut di atas. Oleh karena itu, dengan mempertimbangkan faktor internal dan eksternal, dapat dirumuskan beberapa strategi dengan memakai sebagai berikut:

3.4.1 Fokus pemeriksaan pre/ante audit dan on going

Pengawasan reguler yang dilakukan oleh APIP yang ditetapkan dalam Program Kerja Pengawasan Tahunan (PKPT) terhadap SKPD, BUMD dan Pemerintah Desa selama ini selalu bersifat post audit, yaitu pemeriksaan dilakukan pada program/kegiatan yang sudah selesai. Dalam hal ini APIP bekerja untuk menemukan penyimpangan pelaksanaan ataupun kerugian “yang sudah terlanjur terjadi” terhadap ketentuan yang berlaku. Sehingga mekanisme peringatan dini atau tindakan antisipatif untuk mencegah timbulnya kerugian daerah tidak terjadi. Oleh karena itu, tugas pemeriksaan APIP difokuskan pada pengujian kualitas perumusan program/kegiatan, kesiapan/perencanaan dan penganggaran sebelum program/kegiatan dilaksanakan (pre/ante audit) dan monitoring/evaluasi sejalan pelaksanaan/penatausahaan program/kegiatan (on going audit).Hal ini dimaksudkan untuk mewujudkan Inspektorat Kabupaten Tegal sebagai early warning system dan penjamin kualitas pelaksanaan program/kegiatan.

3.4.2 Penerapan Kebijakan Pembangunan Zona Integritas

Memanfaatkan komitmen Bupati/Wakil Bupati yang kuat untuk mendorong Kepala SKPD/Pimpinan BUMD dan Kepala Desa untuk mewujudkan Zona Integritas (ZI) menuju Wilayah Birokrasi Bebas dari Korupsi (WBK) dan Wilayah Birokrasi Bersih dan Melayani (WBBM). Permen PAN dan RB Nomor 52 Tahun 2014 tentang Pedoman Pembangunan Zona Integritas (ZI) Menuju Wilayah Bebas dari Korupsi (WBK) dan Wilayah Birokrasi Bersih dan Melayani (WBBM). ZI, WBK, dan WBBM merupakan model yang dibangun secara bersama 4 (empat) kelembagaan negara (Kemendagri, Kemen PAN dan RB, KPK dan ORI) yang meliputi program Manajemen Perubahan, Penataan Tatalaksana, Penataan Manajemen SDM, Penguatan Akuntabilitas Kinerja, Penguatan Pengawasan, dan Peningkatan Kualitas Pelayanan Publik merupakan komponen pengungkit yang diharapkan dapat menghasilkan sasaran pemerintahan yang bersih dan bebas KKN serta peningkatan kualitas pelayanan publik. Dalam hal ini, Inspektorat Kabupaten Tegal berperan sebagai fasilitator pembangunan ZI.

Adapun indikator yang perlu dilakukan untuk menerapkan penguatan pengawasan melalui pembangunan ZI, yaitu:

- Pengendalian Gratifikasi;

- Penerapan Sistem Pengendalian Intern Pemerintah (SPIP);

- Penanganan Pengaduan Masyarakat pada masing-masing SKPD;

- Whistle Blowing System; dan

- Penganan Benturan Kepentingan.

Seiring dengan pembangunan ZI, maka upaya pencegahan korupsi dan peningkatan layanan publik dilakukan secara pro aktif oleh SKPD dengan pendampingan Inspektorat Kabupaten Tegal.

3.4.3 Peningkatan kualitas, kuantitas, dan integritas APIP

Reposisi peran APIP dari watchdog menjadi quality assurance tidak akan berjalan dengan otimal tanpa adanya peningkatan kualitas dan kuantitas APIP. Peningkatan kualitas dan kuantitas dilakukan dengan:

- memberikan “suntikan darah segar” untuk Inspektorat dengan tenaga muda yang idealis;

- pendidikan/pelatihan yang berkesinambungan;

- Peingkatan integritas APIP dengan renumerasi (penerapan Tunjangan Perbaikan Penghasilan Khusus) disertai penegakan Kode Etik secara ketat.

IV PENUTUP

4.1 Kesimpulan

- Misi pertama pembangunan Kabupaten Tegal Tahun 2014-2019, yaitu “mewujudkan birokrasi yang bersih dan responsif” merupakan conditio sine qua non (prasyarat/syarat mutlak) bagi terlaksananya 4 (empat) misi yang lain dan tercapainya visi Kabupaten Tegal Tahun 2014-2019;

- Untuk mewujudkan misi pertama pembangunan Kabupaten Tegal Tahun 2014-2019, sesuai tugas pokok/fungsi dan kewenangannya Inspektorat Kabupaten Tegal mempunyai peranan yang sangat penting/strategsi sebagai Aparat Pengawas Intern Pemerintah (APIP)

- Dengan peran APIP yang saat ini dijalankan oleh Inspektorat Kabupaten Tegal (sebagai watchdog), belum memberikan hasil yang optimal. Oleh karena itu dipandang perlu adanya reposisi peran Inspektorat Kabupaten Tegal sesuai dengan tuntutan perkembangan jaman dan perwujudan visi – misi pembangunan Kabupaten Tegal Tahun 2014-2019.Reposisi peran Inspektorat Kabupaten Tegal dimaksud adalah pergeseran dari peran tidak hanya sebatas sebagai watchdog, tetapi lebih menjadi mitra (pendamping), quality assurance (penjamin mutu), consultative (rujukan), dan catalys (penggerak/pemercepat pembangunan);

- Pelaksanaan reposisi peran Inspektorat Kabupaten Tegal membawa konsekuensi perubahan metode pengawasan yang semula bersifat post audit (pengawasan setelah program/kegiatan selesai dilaksanakan), menjadi pre/ante audit (sebelum program/kegiatan dilaksanakan, atau tahap perencanaan/persiapan), dan on going audit (pada saat program/kegiatan berjalan, atau monitoring/evaluasi).

- Reposisi peran dan metode pengawasan menuntut adanya pembenahan internal Inspektorat Kabupaten Tegal untuk meningkatkan kapabilitasnya, maupun perubahan cara pandang oleh lingkungan eksternal (SKPD) untuk menempatkan Inspektorat Kabupaten Tegal sebagai mitra kerja.

4.2 Saran

Untuk mewujudkan reposisi peran Inspektorat sebagaimana simpulan di atas, maka terdapat beberapa strategi yang dapat ditempuh, antara lain:

- Memantapkan komitmen reformasi birokrasi yang didorong oleh kebijakan pucuk Pimpinan Pemerintah Daerah (Bupati/Wakil Bupati) kepada seluruh Kepala SKPD/Pimpinan BUMD dan eksponen masyarakat. Hal ini diwujudkan dengan penjaminan implementasi:

- Pembangunan Zona Integritas (ZI) menuju Wilayah Bebas dari Korupsi dan Wilayah Birokrasi Bersih dan Melayani (WBBM) di Lingkungan Instansi Pemerintah, sesuai dengan kebijakan: pengendalian gratifikasi, penerapan SPIP, penanganan pengaduan masyarakat, pembangunan whistle blowing system, dan penanganan benturan kepentingan (conflict of interst);

- Muatan Lokal Pendidikan Anti Korupsi (PAUD/TK, SD, SLTP, dan SLTA);

- Membangun kerjasama dengan Aparat Penegak Hukum (APH) terkait pencegahan dan penindakan perbuatan melawan hukum.

- Melakukan audit intern untuk membina kinerja SKPD/BUMD dengan scope tahun berjalan (current year), dengan prioritas antara lain:

- Audit perencanaan (pemeriksaan Rencana Kerja Tahunan SKPD dan Rencana Kegiatan APBD/RKA);

- Bersinergi dengan DPPKAD dan SKPD dalam pembenahan aset daerah untuk mencapai opini “Wajar Tanpa Pengecualian (WTP)”;

- Meningkatkan kompetensi SDM APIP melalui:

- Penempatan pejabat struktural di Inspektorat Kabupaten Tegal yang “berparadigma baru” dan berintegritas tinggi;

- “suntikan darah segar” APIP melalui penjaringan/pembentukan APIP yang muda, energik dan idealis;

- Penyusunan Audit Charter (Standar dan Kode Etik Inspektorat Kabupaten Tegal);

- Renumerasi (perbaikan penghasilan) APIP diiringi dengan sanksi tegas apabila terjadi tindak pelanggaran kode etik APIP dan disiplin PNS;

- Penciptaan iklim pengembangan diri (pembudayaan diskusi, penulisan telaahan APIP, pembuatan perpustakaan dll.)

- Pendidikan dan Pelatihan APIP.